2022. 12. 28. 17:59ㆍ♥금리재테크

* 취향에 따라서 글이 편한신 분은 블로그로 ...

영상이 편하신 분은 유튜브로 함께하시면 좋을 것 같습니다.

단기상품 BEST3 최고예금 6개월 | 저축은행 예금상품 6개월 12개월 |

오늘은 저축은행 상품을 여러분들에게 소개를 해 드릴 건데요

그 중에서도 단기상품으로 최고의 이율을

지급하는 베스트3 상품입니다

최고금리를 지급하는 상품이구요

6개월부터 12개월, 24개월 각각의 금리에 대해서 설명을 드리겠습니다

해당 상품은 예금자보호법에 의해서

법이 보호하는 예금자보호가 가능한 상품들 입니다

특별한 가입 조건이나 까다로운 우대사항이 없으며

누구나 가입 가능한 상품 입니다

해당 상품 포커스는 단기 상품에 있구요

첫 번째 금일 자축 은행 최고 이율에 예금 상품입니다

두 번째 단기 예치 최고 이율의 상품만을 선별을 했는데요

현재 나와 있는 제 2금융권 저축은행

상품들중 단기 상품으로는

최고의 이율을 지급하는 상품이 되겠습니다

그리고 세 번째 그 중에서도 베스트3 상품을 선별을 했는데요

지금부터 하나씩 살펴보도록 하겠습니다

첫 번째 상품은 웰컴뱅크, 웰뱅 M-정기예금 상품이 되겠습니다

단기 6개월 5.3% 가 지급이 되고요

최대 36개월까지 가능한데

36개월 시 5.65%가 되겠습니다

누구나 가입 가능한 고이율 상품이 해당 상품의 장점이구요

상품분류는 정기예금 금리는 최고 연 5.65% 입니다

기간은 6개월에서 36개월까지 가능하고요

해당 상품의 메리트는 6개월 5.3%

단기 접근이 메리트인 상품이 되겠습니다

판매기간은 한도소진 시에 마감되는 상품이구요

가입금액 제한 없고

가입 방법은 비대면 SB 톡톡 을 통해서 가능합니다

예금자보호대상 상품이구요

비과세 적용되는 상품으로 확인해 보시고

가입하시면 좋을 것 같습니다

만기지급식과 월지급식이 가능합니다

이 부분은 참고하시면 좋을 것 같습니다

두 번째 상품인데요

OK 저축은행 E-정기예금 상품입니다

해당상품 6개월 5점 5.3% 에 이율을 지급하는 고이율 상품이고요

최대 12개월 5.6% 지급이 되는 상품입니다

상품 물류는 정기예금 이고요

금리 최고 연 5.6%

기간은 6개월에서 24개월까지

해당 상품의 메리트는 6개월과 12개월

6개월에 5.3%, 12개월에 5.6% 기간과 이율 확인하시고요

판매 기간은 한도 소진시에 마감되는 한도 상품이 되겠습니다

가입금액 제한 없고요

가입 방법은 비대면 SB 톡톡 어플리케이션을 통해 가입이 가능합니다

예금자보호 되는 상품이구요

비과세 적용 가능한 상품이 되겠습니다

만기지급식과 월지급식이 가능한

다시 말해 복리와 단리가 가능한 상품이 상품입니다

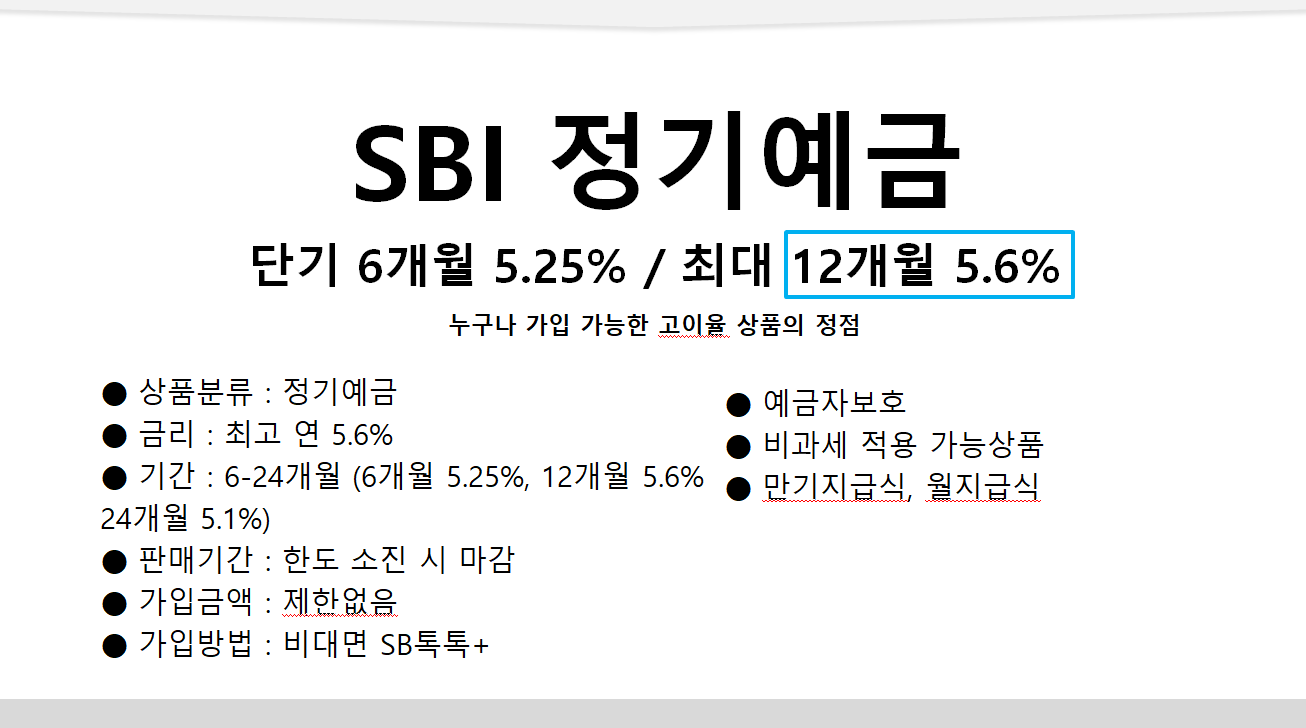

마지막으로요 세 번째 상품인데요

sbi 정기예금 상품입니다

sbi 는 사이다뱅크 어플리케이션을 통해 접근이 가능한데요

단기 6개월 5.25% 최대 12개월 5.6%가 지급이 되는 고이율 상품입니다

상품 분류는 정기예금 이구요

금리 최고 5.6% 기간은 6개월에서 24개월 이구요

6개월 시 5.25% 12개월 시 5.6%가 지급이 됩니다

해당 상품의 메리트는 12개월 5.6% 가 되는데요

6개월 5.25% 도 시중 나와 있는 최고 금리 와

맞다아 있습니다(유사하다) 이 부분 참고하시고요

판매기간 한도소진 시에 마감되는 한도 상품이구요

가입금액 제한 없습니다

가입 방법은 비대면 SB 톡톡 어플리케이션을 통해 가능하구요

예금자보호법에 의해서 5천만원까지 예금보호가 가능한

상품이고 비과세 적용 가능한 상품입니다

만기지급식과 월지급식이 가능한 상품입니다

이 부분 참고하시면 좋을 것 같습니다

이자 계산 간단히 해 볼 건데요

6개월 기준으로 단리와 복리 계산을 각각 해 보겠습니다

단리 시에 원금 합계 5천만원

세전이자 1,325,000원입니다

복리 시에 5.3% 동일한 금리적용 하고요

원금 합계 5천만원 세전이자 1,339,717원 입니다

단리와 복리의 세전이자 금액 다시 한번 확인 부탁 드리겠습니다

12개월 이자 계산해 보겠습니다

예치금액 5000만원 기간 12개월에 5.6% 에

복리 계산입니다 원금 합계 5000만원

세전이자 2,872,996 원입니다

최근 5천만원, 예금자보호 한도금액인 5천만원의 금액을 12개월 예치했을 때

대략 300만원 내외의 세전이자를 수령할 수 있는 점

확인 부탁드립니다

예금자 보호에 대해서 간단하게 설명을 드리겠습니다

저축은행은 제 2금융권으로

제 1금융권의 예금자보호법이 적용되서

제 1금융권과 동일한 예금보호제도를 운영하게 되는데요

구조는 은행이 고객에게 줄 돈에 대한

예금지불 능력이 없어지게 되면

예금보호공사에 납부했던 보험료를 토대로

보험 공사가 고객에게 보험금 형태로

지급을 하게 되는 방식에 대한 내용입니다

다시말해 예금자보호제도는 예금지급 불능 사태를 방지하기 위한 것이고요

보험의 원리를 이용해서 예금자보호를 해 주는 구조입니다

법의 위에서 운영되는 공적 보험 이구요

다시 말해 예금지급불능 방지와 보험의 원리

그리고 그 보험에 원리는 공적보험으로 법에 의해 운영이 된다

이렇게 보시면 되겠습니다

이 내용은 새마을금고 돈은 신협 등이

기금 조성애 보호되는 것이 아닌 법에 의해 보호되는 것이 큰 차이점이 되겠습니다

다시 한번 설명 드릴 건데요

예금지급불능 사태를 방지하기 위한 것인데요

예금자보호법을 제정하고 고객의 예금을 보호하는 제도입니다

보험의 원리를 이용해서 예금자를 보호 하고요

우리가 흔히 향후의 불미스러운 피치 못할 사정을 대비하기 위해서 보험에 가입을 하는데요

보험의 원리를 이용해서 예금자를 보호해주는 제도를 의미 합니다

법의 위에서 운영되는 공적 보험 이구요

만약에 예금보험 만으로는 부족할시 예금보험공사가 직접 채권을 발행해서

재원을 조성하는 적극적인 방식의 형태도 취하게 됩니다

예금자보호제도 이 부분 꼭 참고하시면 좋을 것 같습니다

더 좋은 정보로 찾아뵙겠습니다

무단 복제 및 전제 도용을 불허합니다.

'♥금리재테크' 카테고리의 다른 글

| 파킹통장 최고금리 5.0% | 하루만 넣어놔도 이자지급 (0) | 2022.12.30 |

|---|---|

| (속보) 특판예금 최고금리 6.3% | 전국 어디서든 누구나 조건없이 (0) | 2022.12.30 |

| 초단기 1개월~ 5.2% 특판예금 | 파킹통장 보단 초단상품 (0) | 2022.12.27 |

| 2022.12.27부터 시행되는 제도 (0) | 2022.12.27 |

| 선납이연 적용법 이자 200% 더 받기 | 고이율 적금 레버리지 (0) | 2022.12.27 |