2022. 12. 27. 14:36ㆍ♥금리재테크

* 취향에 따라서 글이 편한신 분은 블로그로 ...

영상이 편하신 분은 유튜브로 함께하시면 좋을 것 같습니다.

선납이연 적용법 이자 200% 더 받기 | 고이율 적금 레버리지

오늘의 내용은 선납이연에 대해서

여러분들과 함께 나눠 보고자 합니다

선납이연은 최근 많은 분들이 이용을 하고 있는

납부 방법 중에 하나입니다

내용이 어렵지 않고 한번 시행해 보시면

과거의 상품보다 이자율을 약 2배 가량

더 받을 수 있는 이점이 있습니다

이 방법은 특별한 누군가에게 만 해당되는 내용이 아니라

누구나 자유롭게 조건 없이 가입이 가능한

납부 방식의 한 형태입니다

해당 내용은 기사에서 발취한 내용인데요

적금 금리가 두 배가 되는 선납이연 방식에 대해서

나온 기사 자료입니다

요즘 같은 금리상승기, 그리고 최근 같은 금리정체기

적금 금리 5%로 사실상 10%의 효과를 볼 수 있는

레버리지가 가능한 예적금 납입 방식인데요

최근 제 2금융권 그중에서도 새마을금고 신협 등의 상호금융에서

적금을 선납이연하는 방식으로 최대의 70%

많은 이자를 얻을 수 있다

라는 공지를 통해서 나온 기사입니다

저희 채널에서도 지난 23일 자에

해당 내용을 접목시켜서 약 54% 에

더 많은 이자를 얻을 수 있는

내용에 대해서 소개를 해 드렸었는데요

최근 나오는 특판 적금 상품이 약 7% 에서 7.5% 사이를

오르락내리락하고 있습니다

일반적인 납입금액으로 따졌을 때

대략 일정 1.6배 가량의 많은 이자를 받을 수 있는

실질적인 이자 받는 방법에 대해서 소개를 해 드렸습니다

그 내용은 다시 한번 뒤에 소개를 해 드리겠습니다

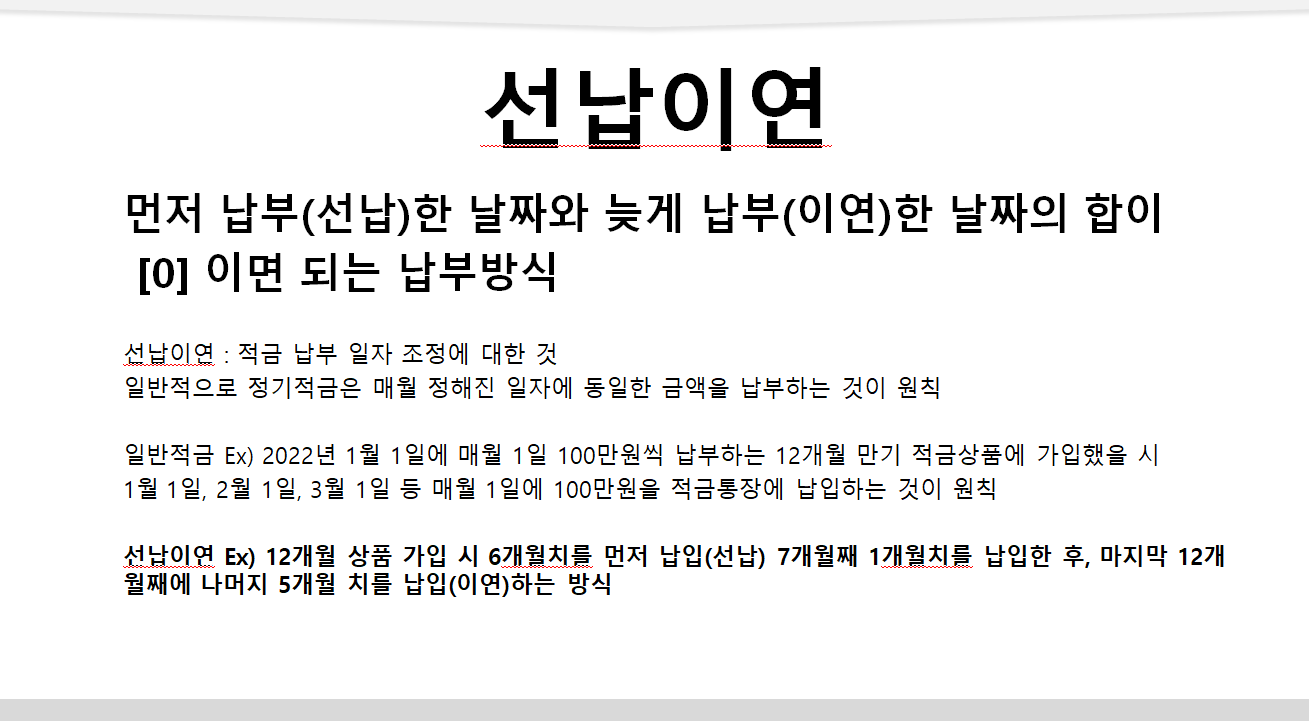

선납이연 납부 방법

예금 상품을 가입하려고 하시는 분들이

고이율의 적금상품을 통해서

레버리지를 이용하려는 경우에 많이 이용을 하는데요

다시 말해서 예금상품의 이율이 현재 약 6% 정도 됩니다

적금상품은 현재 7% 에서 7.5% 정도 되는데요

예금에 가입하려고 하는 금액을 가지고

적금의 이율을 지급 받고자 할 때 이 방법을 쓰시면 되겠습니다

납부 방법은요

첫 번째 본인의 자금 상황에 따라서 달리 납부를 하시면 됩니다

정답은 없습니다

하지만 많이 사용하는 방식적인 예제는 있죠

두 번째 흔히 많이 사용하고 있는

6 1 5, 3 6 9, 1 11 방식 등이 있는데요

세 번째 6 1 5 방식에 대해서

자세하게 설명을 해 드리겠습니다

615 납부 방법입니다

첫 번째 6 선납 600만원을 납입 합니다

두 번째 1 급여 및 기타소득

또는 자기자본으로 1에 대한 부분을 충당하면 되는데요

혹시나 그렇지 못하다면 월납부액을 조정하시면 됩니다

세 번째 5 에 대한 부분인데요

불입액을 담보로 대출을 받으시면 됩니다

예를 들어서 급여 소득이나 기타소득이 있어서

5 에 대한 부분을 해결하실 수 있으면

굳이 대출을 받아야 될 이유는 없습니다

이 부분 참고하시고요

선납이연 계산기를 통해서 데이터를 입력해 보았는데요

12개월 6-1-5

월 납입액 100만 원으로 했을 시에

금리 7.2% 의 복리로 입력을 했습니다

이자세율 15.4% 만약에 비과세나

저율과세 받을 수 있으면 이 부분 체크하시면 되겠고요

자 계산기를 통해서 일정입니다

납입일이 1월 1일 일 시 납입액 600만 원

중간 납입일 6월 28일 100만 원

마지막 납입일 12월 31일

납입액 500만 원

이렇게 계산이 나오게 되는데요

일정만 마치게 되면은

이자는 최초의 예정 했었던 그 이자

그대로 받을 수 있게 됩니다

참고 및 유의사항 인데요

https://snowman-calc.netlify.app/

첫 번째 날짜 계산 통해서 납부하는 만큼

정해진 날짜에 납부하는 것이 중요합니다

615 방식의 경우에

총 3번의 납부일만 지키면 되는 것이죠

본인의 자금 상황에 따라서

계산해서 지혜롭게 운영하면 되는데요

우리가 예제로 615

369, 1 11 이런 방식을 예로 든 것이지

이것이 정답은 아닙니다

자신에게 맞게 본인의 작업 상황에 맞게

운영하시면 되는 것이고요

마지막으로 앞서 보셨던 선납이연 계산기를 통해서도

정확한 납입 일정 등을 확인할 수 있습니다

이 부분은 더보기 란에 링크를 달아 놓겠습니다

그리고 뒤에 내용은 7.2%의 적금 상품에 대한

실제적인 계산 컨텐츠 인데요

자세히 확인해 보시고 이해가 안 가시면

다시 한번 보시면서 이번 기회에

꼭 활용해 보시면 좋을 것 같습니다

앞서 말씀드린 선납이연에 대해서 간단하게

설명을 드릴 건데요

최근 레버리지를 이용해서 적금 가입에 조금

더 이자를 보태려고 하시는 분들이 많이

계셔서 이 부분 널리 쓰이고 있는 방식인데요

간단히 설명 드리면

선납, 먼저 납부한 날짜와

이연, 늦게 납부한 날짜에 합이

0 이 되게 하는 납부 방식을 얘기하는 건데

다시 한번 정리하면 적금 납부 일자 조정에 대한 것입니다

일반적인 적금은 매월 정해진 날짜에

동일한 금액을 납부하는 것을 원칙으로 하지요

예를 들어서 2022년 1월에 매월 1일자

100만 원씩 납부 한다고 가정했을 시에

2022년 12월까지 매월 1일 동일한 날짜에 100만 원씩 적금

통장에 납입하는 것을 원칙으로 합니다

하지만 선납이연 방식은

(6-1-5방식의 예)

12개월 상품 가입 시 예를 들어서 6개월 치를 먼저 선납하고

(6-1-5방식의 예)

7개월째 1개월 치를 납입한 후

마지막 12개월째 나머지 5개월 치를 이연 납부하는

이러한 변칙적인 방식으로 적금 납입을 하는 방식이 되겠습니다

조금 어려운 것 같지만

실질적으로 진행을 하게 되어 매우 간단하고 어렵지 않은 방식인데요

자 다시 한번 설명을 드리겠습니다

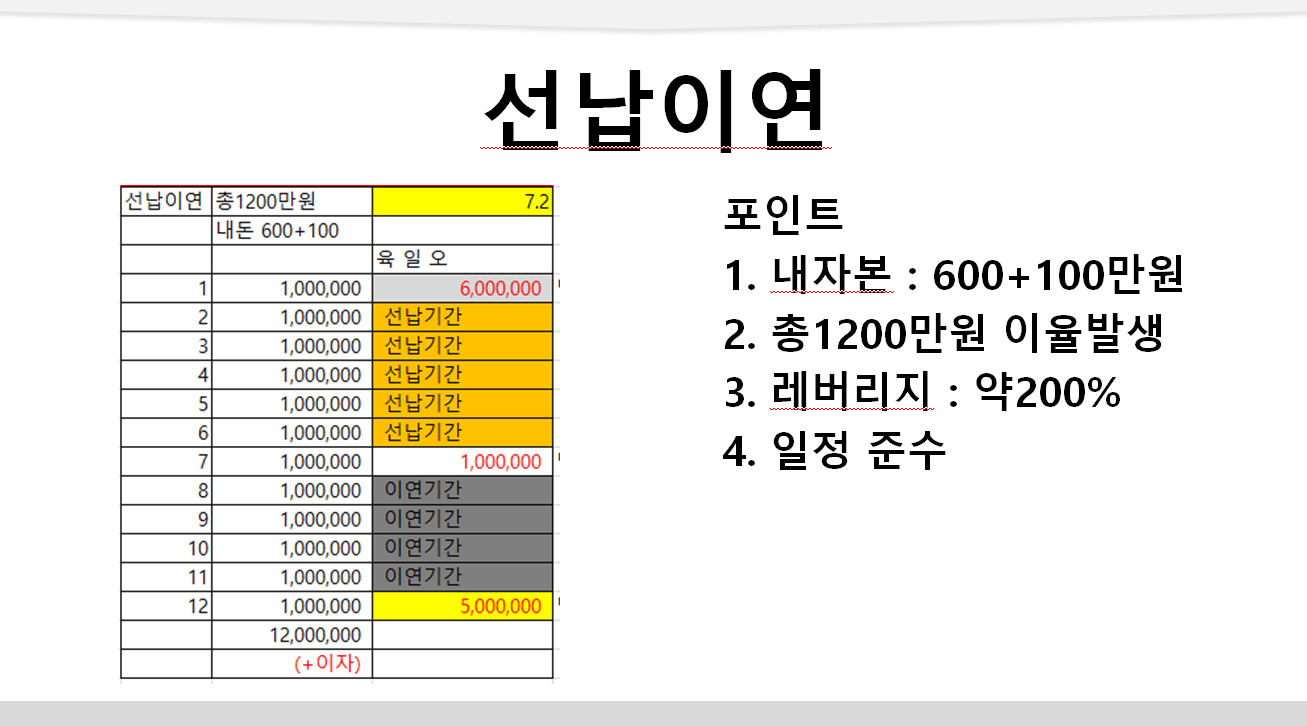

본질적으로 가지고 있는 내 돈의 합이 600만 원입니다

최초의 금액이 6백만 원이고

600만원으로 가입했을 시보다 레버리지를 이용 해서

총 1200만원에 (대한) 이율을 발생시키는 것입니다

약 200% 가량에 레버리지가 발생 하는 건데요

내 돈 600만 원을 최초 계약 납입 시에 월 불입을 합니다

그리고 7개월째 100만 원에 대한 금액을 납입하고

마지막 12개월째 500만 원에 대한 금액을 납입하게 되는데요

여기서 최초 납입하는 첫 월에 대한 부분은

선납이연에 납입방식은 보통 예금을 들려고 하는 자금을

예금 보다 높은 이율의 적금 상품에 레버리지를 이용하는 것인데요

내 자본은 600만 원이 있습니다

첫 달에 선납을 하게 되는 것이고요

2월 달 3월 달 4월 달 5월 달 6월 달은

1월 달에 납입한 선납 600만원의 선납 기간이 됩니다

그리고 7개월째 이 100만원에 대한 부분은 급여 급여

또는 기타소득으로 채워 주시면 되는데요

이 금액이 부담스럽다 하시는 분은

월 납입 금액을 조정 하시면 됩니다

그리고 8개월째 9개월째 10개월째 11개월째는

이연 기간인데요

마지막 12개월째 되는 달에

이연기간에 납부 해야 될 금액을

모아서 납부하게 되는 방식이 되겠습니다

이 이연기간 동안에 금액이 부담 되기 때문에

이 부분을 대부분 자비로 충당하기 보다는

레버리지를 이용하게 되는 건데요

적금을 담보로 대출을 하게 됩니다

이렇게 했을 시에 적금금리 7.2%+

보통 1% ~ 1.5% 가량 추가 이율을 지급하면

대출을 받을 수 있는데요

보통 총 금액에 약 90% 내외에서 대출이 가능합니다

그러면 총 금액이 1200만원이기 때문에

약 1,000만 원 이상 가량 대출받을 수 있다 라는 얘긴데요

500만 원에 대한 금액은 무난히 대출을 받을 수 있습니다

이 부분 꼭 참고하시고요

일반적인 적금 가입시에

12개월 7.2%, 세전이자 239,226원 인데요

동일금액 선납이연 가입 시

최종 세전 이자는 444,285원이 되겠습니다

일반적이 적금 가입시 대비 54%에

추가 이익이 발생하는 건데요

일반 적금 가입시 보다 54%

추가로 이익을 얻게 되는 것입니다

이 부분 꼭 참고하시고요

예적금 재테크는 해당되는 시점에

나에게 맞는 상품을 찾는 것이 중요합니다

예금금리보다 상대적으로 높은 적금

금리 상품을 이용해서 선납(이연) 방식을 하는 건데요

레버리지를 이용하는 것이 해당 상품 핵심 내용이 되겠습니다

현 시점에서 보다 나은 예적금 하시는데

해당 내용이 보탬이 되었으면 좋겠습니다

더 좋은 정보로 찾아뵙겠습니다

무단 복제 및 전제 도용을 불허합니다.

'♥금리재테크' 카테고리의 다른 글

| 초단기 1개월~ 5.2% 특판예금 | 파킹통장 보단 초단상품 (0) | 2022.12.27 |

|---|---|

| 2022.12.27부터 시행되는 제도 (0) | 2022.12.27 |

| 초단기 특판예금 6.15% | 3개월 부터 파킹통장 보단 초단상품 (0) | 2022.12.26 |

| 특판상품 최고금리 7.2% + 54% 추가 지급 방법 (0) | 2022.12.26 |

| 특판상품 최고금리 7.2% + 54% 추가 지급 방법 (0) | 2022.12.23 |